Der Marktcheck richtet sich an alle, die ihr Geld in Aktien investieren. Geldanleger, Investoren und Trader erfahren hier, wie die aktuelle Marktlage ist, und können mit diesem Wissen das eigene Portfolio strategisch ausrichten.

Um die Marktlage zu bestimmen werden das aktuelle Marktniveau, der Trend, das Wachstum und das Risiko analysiert. Auf dieser Grundlage werden die wichtigsten Parameter für die Portfoliostrategie wie die Investitionsquote, der Anlagestil und die Risikostruktur festgelegt. Die Analyse der Zielmärkte ergänzt den Marktcheck mit der inhaltliche Ausrichtung des Portfolios.

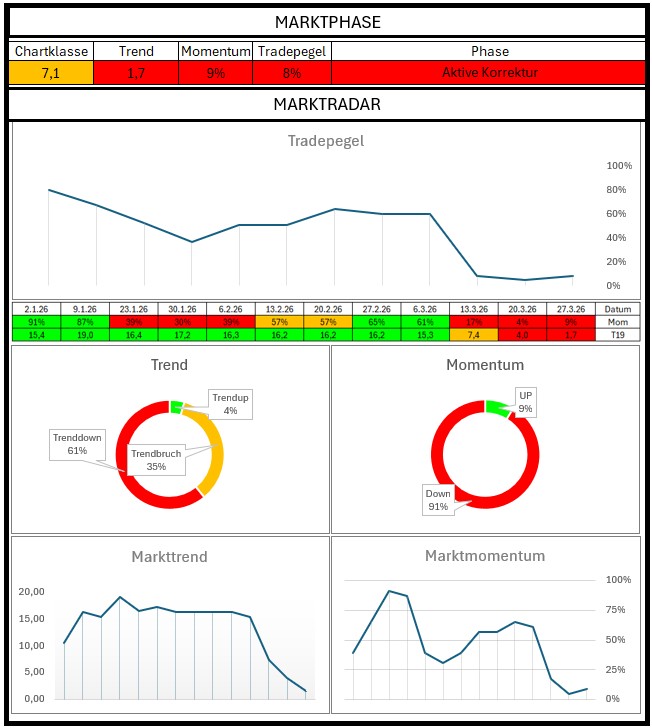

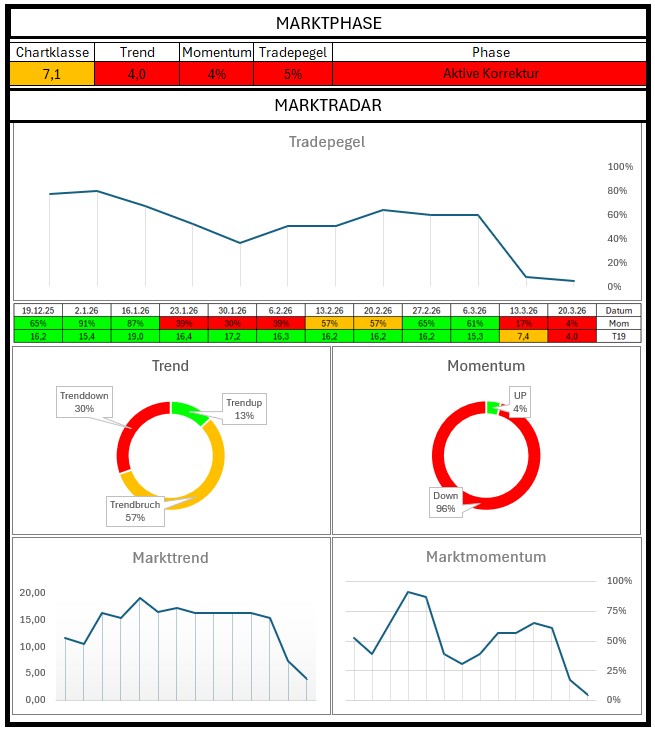

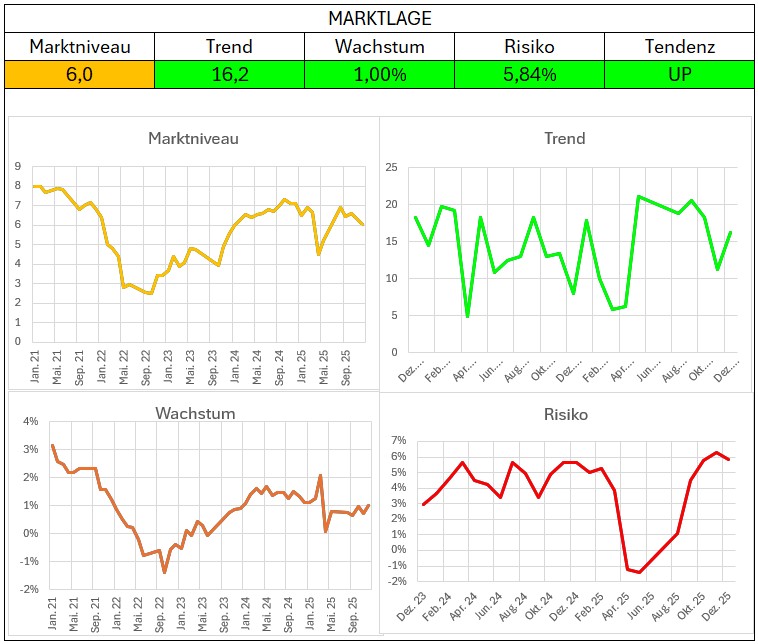

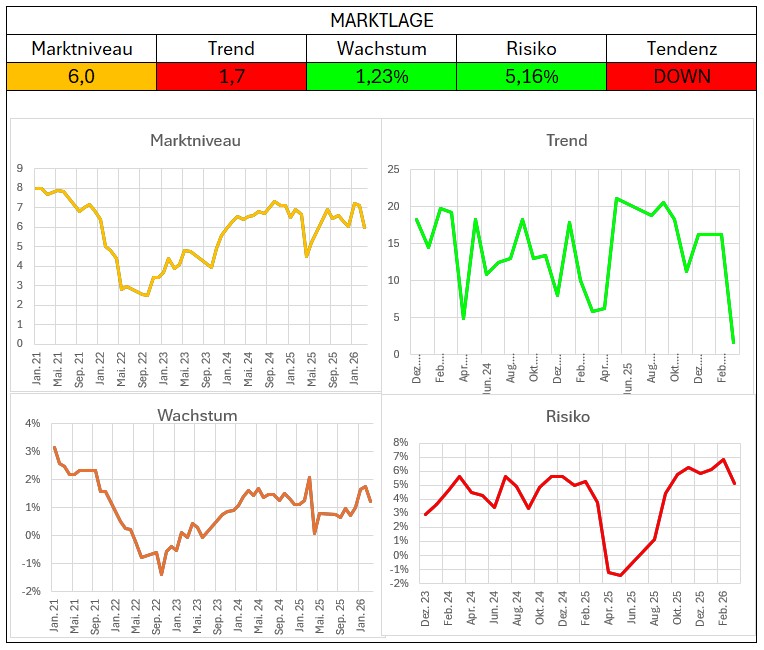

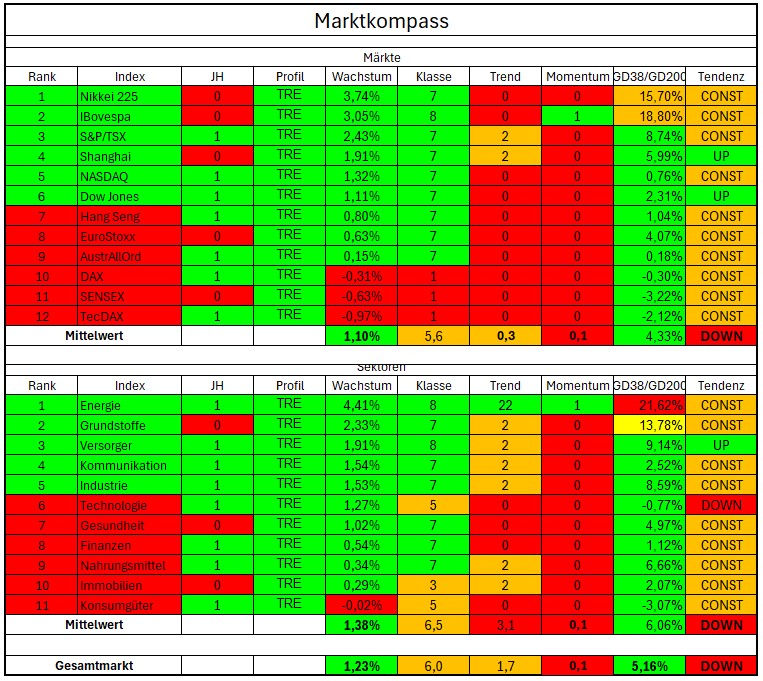

Marktlage

Trotz der aktuellen Marktkorrektur präsentiert sich der Gesamtmarkt immer noch auf einem hohen Niveau. Die Korrektur führte zu einer umfangreichen Trendkorrektur. Dadurch ist auch das Marktwachstum auf 1,23 % etwas gefallen. Die negative Tendenz hält aktuell weiterhin an.

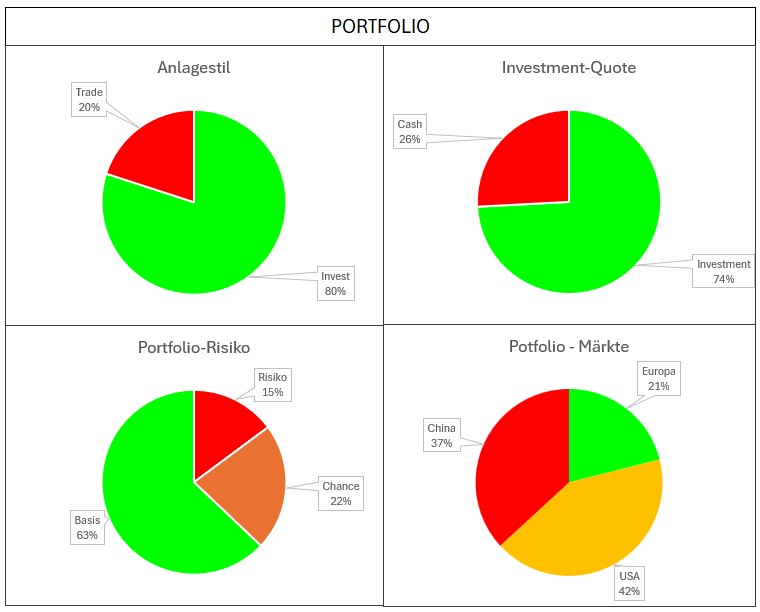

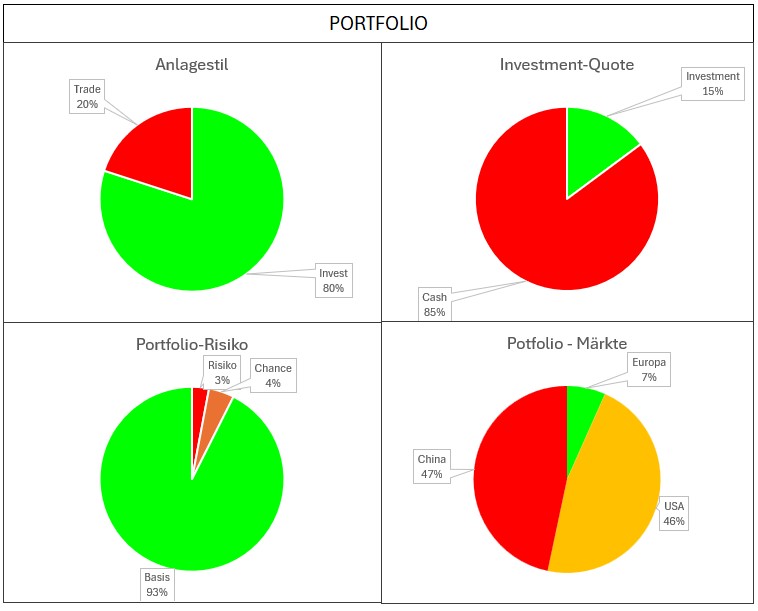

Portfolio

Die Markkorrektur hat direkte Auswirkungen auf das Portfolio. Das hohe Marktniveau erlaubt weiterhin eine langfristige Perspektive zum Investieren, aber durch die umfangreiche Trendkorrektur empfiehlt es, sich die Cash-Quote deutlich zu erhöhen, um für einen Wiedereinstieg vorbereitet zu sein. Aufgrund der Korrektur sind Basisinvestments den hochriskanten Anlagen zu bevorzugen.

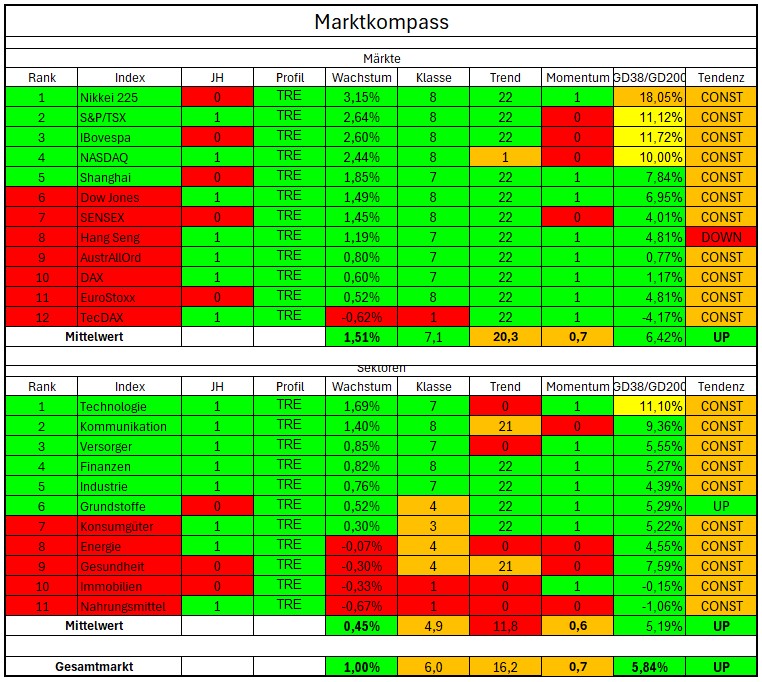

Marktguide

Der Marktkompass zeigt regional die Outperformer besonders außerhalb von Europa in Asien und Amerika.

Sektoral setzen die Versorger ihre positive Entwicklung fort und sind im Ranking nun zu den Outperformern aufgestiegen. Dagegen hat die Technologie und hier vor allem die Software eine gegensätzliche Entwicklung erfahren und dadurch den Technologiesektor zum Underperformer degradiert. Im Technologiesektor sollte daher detaillierter der Subsektor betrachtet werden. Zu den weiteren Outperformern zählen Energie, Grundstoffe, Kommunikation und Industrie.

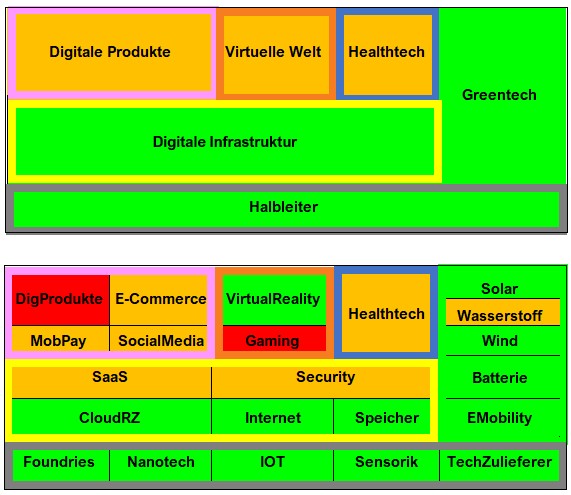

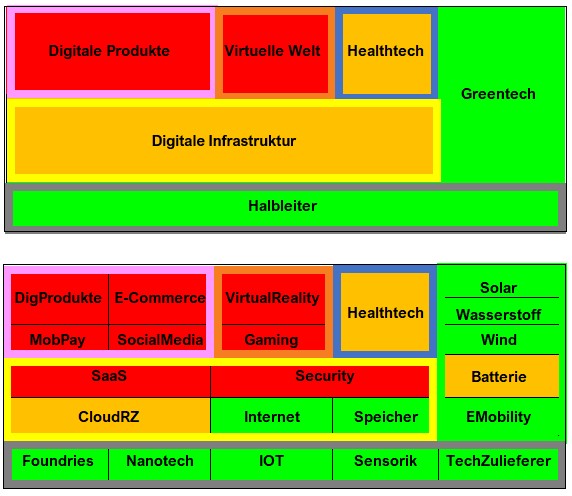

Trendguide

Im Quartalscheck des Trendguides zeigt sich eine deutliche Verschlechterung im digitalen Bereich. Digitale Produkte, virtual Reality sowie auch die digitale Infrastruktur hat eine deutliche Abwärtsbewegung erlitten. In der digitalen Infrastruktur zeigt sich aber Internettechnologie sowie der Speicher weiterhin sehr robust. Ansonsten wird auch Greentech immer interessanter.

Der klare und uneingeschränkte Gewinner im Trendguide ist aber der Halbleitertrend. Hier sind die Aktien zu finden, die in der Breite sich weiterhin sehr gut halten und in guten Marktphasen eine sehr starke Performance aufweisen.