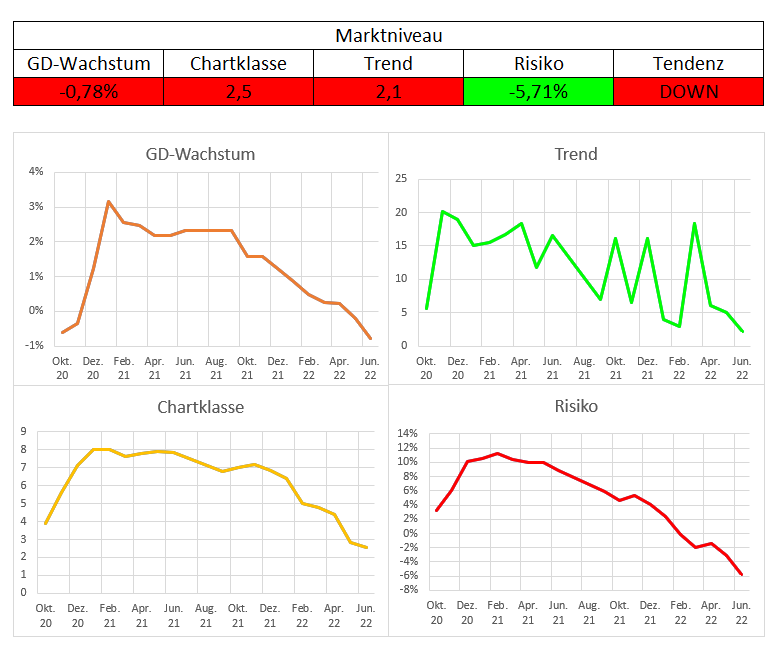

Das Tradingradar hat die Aufgabe aktuelle Chancen und Risiken in Märkten und Aktien aufzuzeigen.

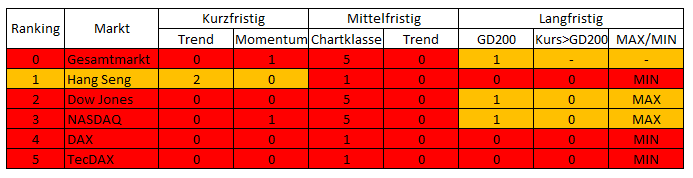

Warum ist der Nasdaq-Index zurzeit so schwach und wie geht es weiter?

Dazu ist ein Blick auf die BIG10% des Nasdaq-Index notwendig, also die gemäß Marktkapitalisierung 10 größten Unternehmen des Index.

Die einzige Aktie der BIG10%, die sich noch im langfristigen Aufwärtstrend befindet und damit investierbar bleibt, ist das größte Tech-US-Unternehmen Apple.

Aber auch diese Aktie zählt zurzeit zu den Underperformern. Lediglich die mitttelgroßen BIG10%-Aktien Tesla, JD.com und Pinduoduo zählen zu den Outperformern und ziehen den Nasdaq nach oben.

Im Einzelnen liegt aktuell folgende MST19-Klassifizierung vor:

| Größe | Aktie | Klasse | Trend | Performance |

| 1 | Apple | Invest | Crasher | Underperfomer |

| 2 | Alphabet | Trading | Downer | Underperfomer |

| 3 | Microsoft | Trading | Downer | Underperfomer |

| 4 | Amazon | Trading | Downer | Underperfomer |

| 5 | Tesla | Trading | Turnarounder | Outperformer |

| 6 | JD.com | Trading | Downer | Outperformer |

| 7 | Pinduoduo | Trading | Turnarounder | Outperformer |

| 8 | Netease | Trading | Downer | Underperfomer |

| 9 | Meta | Trading | Downer | Underperfomer |

| 10 | Nvidia | Trading | Downer | Underperfomer |

Solange die meisten BIG10%-Aktien den Markt underperformen, wird auch der Index keine Chance haben, sich zu stabilisieren und einen Turnaround zu initiieren. Dazu müsste eine große Anzahl von kleineren Werten diesen Weg einschlagen, aber auch dafür gibt es keine Anzeichen. Temporäre Bärenmarktrallys sind immer wieder mal möglich, aber man sollte dabei nie vergessen, dass der Markt sich nicht in einem Crash sondern inzwischen in einem langfristigen Abwärtstrend befindet. Der vor einigen Wochen von einigen Experten bereits ausgerufene neue Bullenmarkt hat daher nur eine Chance nach einer langfristigen Stabilisierung und nicht durch eine kurze schnelle Aufwärtsbewegung.